استرداد مالیاتی چه مفهومی در مالیات دارد؟ هر ساله و یا هر سه ماه یک بار مالیات دهندگان اظهارنامه مالیاتی موسسه و کسب و کار خود را ارائه میدهند که طبق آن بدهی مالیاتی آنان مشخص میگردد، اگر سازمان در برنامه حسابداری مالیاتی مبلغی اضافهتر دریافت کند، مؤدی میتواند با مراجعه به اداره امور مالیاتی درخواست استرداد اضافه پرداختی بدهد.

اگر شما هم به مشکل مالیاتی برخوردهاید و نمیدانید چطور میتوانید هزینههای اضافی پرداختی را بازپس بگیرید، در مقاله پیش رو قصد داریم شما را با مراحل و بخشنامههای درخواست استرداد انواع مالیات آشنا کنیم تا بتوانید مشکل اضافه پرداختی مالیات خود را به زودی حل و فصل کنید.

در این مقاله به مباحث زیر می پردازیم:

استرداد مالیاتی چیست؟

در دوره حسابداری مالیاتی گفتیم که مالیات یکی از موارد تأثیرگذار بر اقتصاد کشورهای مختلف است که باعث رشد و توسعه یک جامعه، رونق اقتصادی، افزایش خدمات و عمران، تحقق عدالت اجتماعی میشود، از مالیات به عنوان درآمد پاک نام میبرند و یکی از درآمدهای پایدار در اکثر جوامع و دولتها میباشد.

استرداد مالیاتی به فرآیندی اشاره دارد که طی آن، مبلغی که فرد یا شرکت به عنوان مالیات پرداخت کرده است، توسط اداره مالیات بازگردانده میشود، این ممکن است زمانی اتفاق بیفتد که مبلغ پرداختی به عنوان مالیات بیشتر از میزان واقعی بدهی مالیاتی فرد یا شرکت باشد. موارد رایج استرداد مالیاتی شامل موارد زیر است:

-

- پیش پرداخت مالیات: اگر در طول سال مالی، مالیات بردرآمد، مالیات برارزش افزوده یا سایر مالیاتها بیش ازمیزان واقعی بدهی مالیاتی پرداخت شود، فرد یا شرکت میتواند درخواست استرداد مبلغ اضافی نماید.

- اعتبارمالیات: در برخی موارد، دولتها برای تشویق برخی فعالیتها یا حمایت از گروههای خاص، اعتبارات مالیاتی را به مودیان اعطا میکنند. این اعتبارات می تواند به کاهش مبلغ بدهی مالیاتی یا حتی به دریافت مبلغی از سوی مودی منجر شود.

- اصلاح اظهارنامه مالیاتی: اگر پس از ارائه اظهارنامه مالیاتی، مودی متوجه اشتباهی شود که مجر به پرداخت بیشتر مالیات شده باشد، می تواند با اصلاح اظهارنامه و درخواست استرداد، مبلغ اضافی را بازپس گیرد.

- معافیت های مالیاتی: در مواردی که مودی شرایط معافیت مالیاتی را داشته باشد اما به اشتباه مالیات پرداخت کرده باشد، میتواند درخواست استرداد نماید.

برای درخواست استرداد مالیاتی، معمولا مودی باید مدارک مربوطه را به همراه درخواست خود به اداره مالیات ارائه دهد. فرآیند بررسی و تایید درخواست ممکن است زمان بر باشد و بستگی به قوانین و مقررات هر کشور دارد. به عنوان مثال، در ایران مودیان میتوانند از طریق سامانه های الکترونیکی مربوطه، درخواست استرداد مالیاتی خود را ثبت و پیگیری کنند. همچنین داشتن مشاوره مالی و حسابداری، دقیق می تواند به تسهیل این فرآیند کمک کند.

اداره امور مالیاتی مبلغ اضافه پرداختی را برای بدهیهای دورههای بعدی شما لحاظ میکند و یا در صورت تقاضای مودیان آن مبلغ را به صورت استرداد مالیاتی بازمیگرداند تا حقی از مالیات دهندگان ضایع نشود.

آشنایی با معانی و مفاهیم استرداد در مالیات

دلایل استرداد مالیاتی

استرداد مالیاتی زمانی اتفاق می افتد که مالیاتی که یک فرد یا شرکت پرداخت کرده است، بیشتر از مبلغ واقعی بدهی مالیاتی باشد. دلایل متعددی وجود دارد که ممکن است منجر به استرداد مالیاتی شود:

-

- پیش پرداخت مالیات: در برخی سیستمهای مالیاتی، افراد یا شرکتها موظف به پرداخت پیش پرداختهای مالیاتی هستند. اگر پیش پرداختها بیش از بدهی نهایی مالیاتی باشند، مودیان میتوانند مابه التفاوت را درخواست کنند.

- خطای محاسباتی: ممکن است مودیان در هنگام محاسبه مالیات دچار اشتباه شوند و مبلغ بیشتری پرداخت کنند.

- اعتبار مالیاتی خاص: برخی دولتها برای تشویق به سرمایه گذاری در بخشهای خاص یا انجام فعالیتهای خاص، اعتبارات مالیاتی ارائه میدهند؛ اگر این اعتبارات بیشتر از مبلغ بدهی مالیاتی باشد، میتواند منجر به استرداد شود.

- معافیتهای قانونی: برخی درآمدها، سرمایهگذاریها یا فعالیتها ممکن است معاف از مالیات باشند، اگر مودی به اشتباه برای این درآمدها مالیات پرداخت کند، میتواند درخواست استرداد کند.

- تخفیفهای مالیاتی: تخفیفها و مشوقهای مالیاتی ممکن است باعث کاهش بدهی مالیاتی شوند؛ اگر مالیات پرداختی با در نظر گرفتن این تخفیفها بیش از مقدار واقعی باشد، مودی مستحق استرداد خواهد بود.

- قوانین جدید: تغییرات در قوانین مالیاتی ممکن است منجر به کاهش مالیات پرداختی یا اعطای اعتبارات جدید به مودیان شود، اگر این تغییرات باعث شود که مالیات پرداختی بیش از مقدار جدید تعیین شده باشد، مودی میتواند درخواست استرداد کند.

- اشتباده در اظهارنامه: اگر مودی بعد از تسلیم اظهارنامه مالیاتی متوجه شود که اشتباهی رخ داده و مالیات بیشتری پرداخت کرده است، میتواند با اصلاح اظهارنامه درخواست استرداد بدهد.

- اطلاعات ناقص: ارائه اطلاعات ناقص یا نادرست ممکن است باعث پرداخت بیشتر شود. اصلاح این اطلاعات میتواند منجر به استرداد مالیات شود.

- بازپرداخت مالیات به علت خطاهای سیستمی: گاهی خطاهای سیستمی یا اشتباهات اداری منجر به پرداخت اضافی میشوند که در این صورت، مودی میتواند درخواست استرداد کند.

- پرداخت مالیات بر ارث: در برخی موارد مالیات بر ارث پرداختی ممکن است بیشتر از مقدار واقعی باشد و مستحق استرداد شود.

زمان درخواست استرداد مالیاتی

زمان درخواست استرداد مالیاتی به نوع مالیات و قوانین مالیاتی کشور بستگی دارد، در بسیاری از کشورها مهلت مشخصی برای ارائه درخواست استرداد مالیات تعیین شده است؛ در ادامه به برخی از موارد معمول در این زمینه اشاره میشود:

-

- مالیات بر درآمد شخصی: در بسیاری از کشورها افراد میتوانند پس از پایان سال مالی و تکمیل اظهارنامه مالیاتی، درخواست استرداد مالیات خود را ارائه دهند. معمولا این درخواستها باید تا یک تاریخ مشخص (معمولا تا چند ماه پس از پایان سال مالی) ارائه شوند.

در ایران افراد معمولا باید اظهارنامه مالیاتی خود را تا پایان خرداد ماه سال بعد از سال مالی مربوطه تسلیم کنند، درخواست استرداد نیز باید در همین بازده زمانی ثبت شود.

-

- مالیات بر ارزش افزوده (vat): برای شرکتها و کسبوکارها، درخواست استرداد مالیات بر ارزش افزوده ممکن است به صورت دورهای (ماهانه یا فصلی) انجام شود، این شرکتها باید درخواست خود را پس از پایان دوره مالی مربوطه ارائه دهند.

در ایران مودیان مالیات بر ارزش افزوده معمولا باید هر سه ماه یکبار اظهارنامه خود را ارائه دهند و درخواست استرداد نیز میتواند در همین دوره فصلی انجام شود.

-

- اعتبارات و تخفیفهای مالیاتی: در برخی موارد درخواست استرداد مرتبط با اعتبارات و تخفیفهای مالیاتی ممکن است زمانبندی خاص نداشته باشد، اما بهتر است هر چه زودتر پس از شناسایی مبلغ مستردی اقدام شود تا فرآیند بازگشت مبلغ سریعتر انجام شود.

- اصلاح اظهارنامه مالیاتی: در صورتی که مودی متوجه اشتباهی در اظهارنامه مالیاتی خود شود، باید اصلاحات لازم را انجام داده و درخواست استرداد مالیات را در اولین فرصت ارائه دهد. این مهلت ممکن است بر اساس قوانین کشور متغییر باشد.

در ایران معمولا اصلاح اظهارنامه و درخواست استرداد باید در بازه زمانی مشخصی پس از ارائه اظهارنامه اصلی انجام شود.

-

- مواردخاص: مواردی همچون بازپرداخت مالیات برارث، مالیات بر سود سرمایه و سایر مالیاتهای خاص ممکن است دارای زمانبندیهای متفاوتی باشند، معمولا این موارد در قوانین مالیاتی کشور مشخص شده و مودیان باید بر اساس آن عمل کنند.

نمونه نامه و فرم درخواست استرداد مالیاتی

در نرم افزار اموال با توجه به مواردی که ثبت شده است میتوانید مالیات خود را محاسبه کنید و در صورت اضافه پرداخت، درخواست استرداد بدهید. در تصویر زیر نمونه نامه درخواست استرداد مالیات و فرم درخواست استرداد مالیاتی اضافی کسر شده را برای شما قرار دادهایم تا در صورت لزوم از آنها استفاده کنید.

نمونه ای از نامه و فرم استرداد مالیات

انواع استرداد مالیاتی

طبق قوانین مالیاتی ایران موارد زیر شامل استرداد مالیاتی میشوند و اداره مالیات باید مالیات اضافه دریافتی را به آنها عودت دهد. این موارد را در مطالب بعدی توضیح خواهیم داد.

مالیات تکلیفی و حقوق

یکی از مواردی که میتوانید درخواست استرداد مالیاتی دهید، مالیات تکلیفی است. مالیات تکلیفی نوعی از مالیات است که وظیفه پرداخت آن با فردی غیر از فرد اصلی میباشد، برای مثال با توجه به حقوق کارمند محاسبه میشود و فرد کارفرما این مالیات را از حقوق ثابت کارمند کسر میکند و به سازمان امور مالیاتی میپردازد.

مورد بعدی مربوط به مالیات حقوق است. مالیات حقوق در دسته مالیات تکلیفی قرار میگیرد. منظور از مالیات تکلیفی این است که شناسایی مبلغ و پرداخت آن بر عهده فردی است که حقوق کارکنان را پرداخت میکند، کارفرما مسئولیت پرداخت حقوق و همچنین طی کردن مراحل دریافت استرداد مالیاتی را نیز بر عهده دارد.

گاهی اوقات محاسبه حقوق برای کارفرما امری دشوار است و ممکن است خطاهای زیادی در این کار به وجود بیاید؛ نرم افزار حقوق و دستمزد فرداد این کار را برای کارفرمایان آسان کرده است، کارفرمایان میتوانند با استفاده از این نرم افزار، فیش حقوقی صادر کرده و میزان مالیات مربوط به آن را به راحتی محاسبه کنند.

مالیات بر ارزش افزوده و عملکرد

مالیات بر ارزش افزوده (YAT) از فعالان کسب و کار، شامل شخصیتهای حقیقی و حقوقی از مرحله شروع تولید تا فروش و توزیع گرفته میشود، مشمولان مالیات ارزش افزوده سه گروه مصرفی، درآمد و تولیدی هستند که باید در زمان تعیین شده مالیات خود را بپردازند تا مشمول جرایم نشوند.

مودیان ممکن است اضافه پرداخت مالیات داشته باشند که این پرداختی برای دورههای بعدی منظور میشود و یا در صورت تقاضای مودیان به آنها عودت داده میشود.

مالیات عملکرد، صاحبان شرکتهایی که فعالیت اقتصادی انجام میدهند باید مالیات عملکرد خود را از سود دریافتی شرکت در طول دوره مالی مشخص کرده و پرداخت کنند.

تمام هزینهها و درآمدها باید در دفاتر حسابداری و نرم افزارهای حسابداری ثبت شده و مالیات عملکرد که معادل %25 از سود یک شرکت است از آن کسر شود، شرکتها معمولاً پرداخت و دریافت مبلغ استرداد مالیاتی مربوط به مالیات عملکرد را با چک انجام میدهند.

استرداد مالیاتی اضافه پرداختی چیست؟

مالیات یک هزینه اجتماعی است که برای اداره امور مربوط به مردم و بهرهمندی آنها از امکانات و منابع کشور توسط دولت از آنها دریافت میشود تا دولت بتواند امکانات اجتماعی مورد نیاز مردم را برای آنها فراهم کند، برای مثال فعالان اقتصادی با پرداخت بخشی از سود اقتصادی خود به عنوان مالیات باعث میشوند که دولت ابزار و امکانات آن فعالیت اقتصادی را برای آنها فراهم کند.

اما ممکن است خطاهای محاسباتی از طرف مودی یا سامانه مودیان باعث پرداخت مالیات اضافی شود که طبق قانون سامانه مودیان در این صورت پرداخت کنندگان مالیات میتوانند با درخواست استرداد مالیاتی اضافه پرداختی مبلغ اضافی را بازپس گیرند.

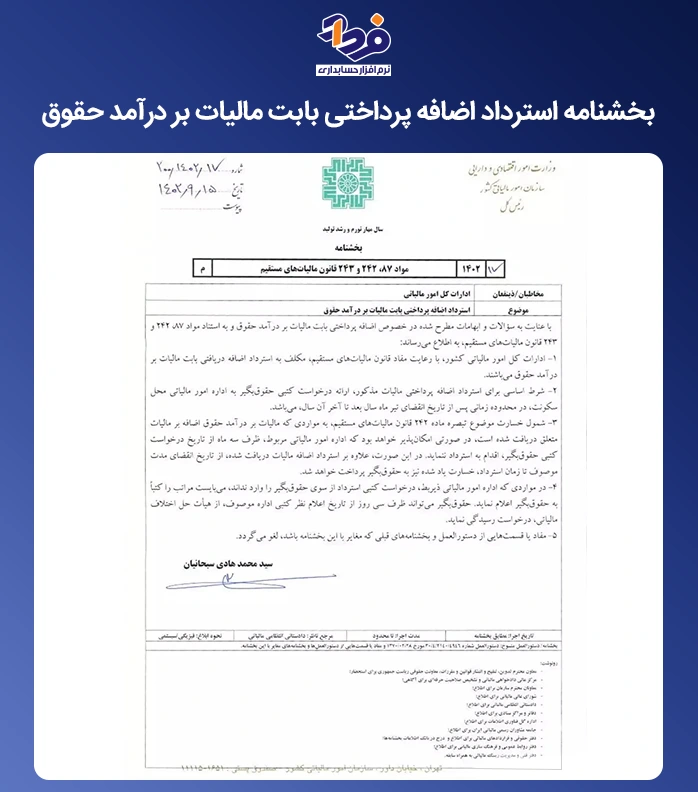

ابلاغ سازمان امور مالیاتی برای استرداد اضافه پرداختی بابت مالیات بر درآمد حقوق

بخشنامه سازمان امور مالیاتی درباره استرداد مالیاتی اضافه پرداختی بابت مالیات بر درآمد حقوق در نامه شماره 200/1402/17 در تاریخ 1402/09/15 توسط رئیس کل سازمان امور مالیاتی کشور ابلاغ شد.

بخشنامه استرداد اضافه پرداختی بابت مالیات بر درآمد حقوق

در تصویر زیر بخشنامه استرداد اضافه پرداختی بابت مالیات بر درآمد حقوق را ارائه دادهایم تا بتوانید با مطالعه بخشنامه متوجه مراحل و چگونی درخواست استرداد مالیاتی شوید.

بخشنامه استرداد مالیات مربوط به مالیات حقوق

استرداد مالیات بر ارزش افزوده

استرداد مالیات بر ارزش افزوده اضافه پرداختیهای مودی به سازمان مالیاتی است که یا جمع اعتبار مالیاتی ارزش افزوده مودی در یک دوره مالیاتی بیشتر از مالیات و عوارض ارزش افزوده دریافتی در آن دوره باشد یا مودی به دلیل اشتباهات محاسباتی مبلغ بیشتری به سازمان اداره مالیاتی پرداخت کرده باشد.

اگر مودی از دورههای پیشین بدهی مالیاتی نداشته باشد، دو راهکار پیش روی او قرار میگیرد:

- انتقال اضافه پرداختی به دوره یا دورههای بعدی

- ثبت درخواست استرداد مالیات بر ارزش افزوده اضافه پرداخت

مالیات قابل استرداد چیست؟

در ماده 8 قانون دائمی ارزش افزوده مصوب 1400/3/2، غیر از حالتی که مودی به خاطر اضافه پرداختی مشمول مالیات بر ارزش افزوده است، 5 حالتی که مودی میتواند نسبت به استرداد ارزش افزوده پرداختی اقدام نماید، به شرح موارد زیر میباشد:

-

- مالیات و عوارض ارزش افزوده پرداختی بابت نهادههای مورد نیاز جهت تولید کالاها و خدمات مشمول مالیات بر ارزش افزوده (متن ماده 8) مودیانی که به عرضه توام کالاها یا خدمات مشمول و معاف اشتغال دارند، تنها مالیات و عوارض پرداختی بابت خرید نهادههای مورد نیاز جهت تولید کالاها و خدمات مشمول، قابل کسر، تهاتر یا استرداد است (تبصره 3 ماده 8)

- مالیات و عوارض پرداختی جهت خرید ماشین آلات خطوط تولید فارغ از آن که محصول نهایی مشمول و یا دارای معافیت مالیاتی است. (تبصره 4 ماده 8)

- مالیات و عوارض پرداختی واحدهای تولیدی یا معدنی دارای مجوز تاسیس در دورههای قبل از بهره برداری جهت خرید کالاها و خدمات مورد نیاز برای تاسیس و راهاندازی (تبصره 6 ماده 8)

- مالیات و عوارض پرداختی شهرداریها و دهیاریها جهت خرید کالاها و خدمات مورد نیاز برای انجام وظایف و خدمات قانونی

- مالیات و عوارض پرداختی توسط سفارتخانهها، ماموریتهای دیپلماتیک، پستهای کنسولی، ماموران دیپلماتیک و کارکنان اداری و فنی آنها که تبعه ایران نیستند به شرط عمل متقابل و همچنین مالیات و عوارض پرداختی توسط دفاتر سازمانهای بینالمللی و اعضای آنان که مقیم ایران هستند (اتباع غیرایرانی)، با ارائه اسناد و مدارک مثبته (تبصره 8 ماده 8)

نکات مهم برای درخواست استرداد مالیاتی

استرداد مالیاتی میتواند فرآیندی پیچیده باشد و آگاهی از نکات کلیدی در این زمینه میتواند به مودیان کمک کند تا به طور موثر و دقیق این فرآیند را مدیریت کنند. در ادامه به چند نکته مهم در مورد استرداد مالیاتی اشاره می شود:

-

- دقت در تهیه و تسلیم اظهارنامه مالیاتی: اظهارنامه مالیاتی باید به دقت تهیه و در مهلت مقرر تسلیم شود، اشتباهات در اظهارنامه ممکن است منجر به پرداخت اضافی مالیات و در نتیجه نیاز به استرداد مالیاتی شود.

- مشاوره یا مشاوران مالیاتی: همکاری با مشاوران مالیاتی و حسابداران حرفهای میتواند به دقت و سرعت در ارائه درخواست استرداد کمک کند.

- رعایت مهلتهای قانونی: مطمئن شوید که درخواستهای خود را در مهلتهای تعیین شده قانونی ارائه دهید تا از بروز مشکلات احتمالی جلوگیری کنید، عدم رعایت این مهلتها ممکن است منجر به از دست دادن حق استرداد شود.

- تهیه و ارائه مدارک کامل: مدارک و مستندات مربوط به پرداخت مالیات و دلایل استرداد را به طور کامل و دقیق ارائه دهید.

- پیگیری درخواستهای استرداد: پس از ارائه درخواست استرداد، پیگیری وضعیت آن از طریق سامانه های الکترونیکی یا مراجعه حضوری به سازمان مالیاتی مهم است، پیگیری منظم میتواند از بروز مشکلات احتمالی جلوگیری کند.

- در نظر گرفتن شرایط خاص: در برخی موارد خاص مانند تغییر شغل، ازدواج، تولد فرزند، یا تغییرات دیگر در وضعیت زندگی، ممکن است تغییراتی در بدهی مالیاتی شما ایجاد شود که میتواند به استرداد مالیاتی منجرشود.

- آماده سازی برای بازرسیهای مالیاتی: ممکن است سازمان مالیاتی برای بررسی درخواست استرداد مالیاتی، مدارک و مستندات شما را بازرسی کند، آماده بودن برای این بازرسیها و داشتن تمامی مدارک مورد نیاز میتواند فرآیند استرداد را تسهیل کند.

فرآیند درخواست استرداد مالیاتی در ایران

برای درخواست استرداد مالیاتی در ایران، مودیان میتوانند از طریق سامانههای الکترونیکی سازمان امورمالیاتی اقدام کنند، این سامانهها امکان ثبت، پیگیری و اصلاح اظهارنامهها و درخواستهای استرداد را فراهم میکنند.

در نهایت بهتر است همیشه با مشاورمالیاتی خود مشورت کنید تا از تمامی جزئیات و مهلتهای مربوط به درخواست استرداد مالیاتی مطلع شوید و از به موقع بودن درخواست خود اطمینان حاصل کنید.

مالیات غیر قابل استرداد چیست؟

مالیات غیرقابل استرداد به مالیاتی گفته میشود که پس از پرداخت، امکان بازگشت یا استرداد آن وجود ندارد، این نوع مالیاتها معمولا به دلایل خاصی توسط قوانین مالیاتی کشورها تعیین میشوند؛ در ادامه توضیح بیشتری در مورد این مفهوم و مثالهایی از مالیاتهای غیرقابل استرداد پرداخته میشود:

-

- مالیات و عوارض پرداختی جهت خرید نهادههای مربوط به طرحهای تملک داراییهای سرمایهای دولتی (عمرانی) قابل استرداد نیست؛ در واقع مالیات و عوارض ارزش افزوده پرداختی در این حالت، به بهای تمام شده داراییهای مذکور اضافه میشود.

- در مواردی که مودی تنها به عرضه کالاها یا خدمات معاف اشتغال داشته باشد، مالیات و عوارض پرداختی مودی جهت خرید نهادههای تولید محصولات قابل تهاتر یا استرداد نیست.

موارد عدم پذیرش درخواست استرداد مالیات بر ارزش افزوده

-

- ماهیت مالیات: برخی مالیاتها به گونهای طراحی شده اند که پس از پرداخت، امکان استرداد آنها وجودندارد، این میتواند به دلیل ماهیت خاص مالیات باشد که بازگشت آن منطقی به نظر نمیرسد.

- قوانین مالیاتی: قوانین مالیاتی کشورها ممکن است برخی مالیاتها را به عنوان غیرقابل استرداد تعریف کنند تا از سوء استفادههای احتمالی جلوگیری شود.

- رویههای اداری: در برخی موارد، رویههای اداری و مقررات داخلی سازمانهای مالیاتی اجاره استرداد برخی مالیاتها را نمیدهند.

سه نکته مهم از جدیدترین دستورالعمل استرداد ارزش افزوده وجود دارد که در ادامه به آنها اشاره خواهیم کرد:

-

- نحوه رسیدگی به درخواست های استرداد مربوط به قبل از تصویب قانون دائمی ارزش افزوده: درخواستهای استرداد مودیان قانون مالیات بر ارزش افزوده مصوب 1387/02/17 نیز با رعایت مقررات این قانون، رسیدگی میشود ولی از نظر زمان استرداد و مراجع دادرسی تابع مقررات موضوع قانون مالیات بر ارزش افزوده مصوب 1400/03/02 خواهند بود.

- نحوه بازپرداخت ارزش افزوده قابل استرداد: در صورتی که مودی در هریک از منابع مالیاتی فارغ از سال و دوره، بدهکار باشد مازاد پرداختی پس از کسر بدهی قابل واریز به حساب مودی خواهد بود.

- استرداد ارزش افزوده صادرکنندگان: در راستای بند 4 ماده 55 قانون مالیات بر ارزش افزوده مصوب 1400/3/2 دستورالعمل شماره 63/95/200 مورخ 1395/9/30 با اصلاحات بعدی لغو میشود و استرداد مالیات و عوارض صادرکنندگان نیز تابع دستورالعمل 200/1401/525 مورخ 1401/2/21 خواهد بود.

مثالهایی از مالیاتهای غیرقابل استرداد

-

- مالیات بر ارزش افزوده (vat): در برخی موارد، مالیات بر ارزش افزوده که مصرف کننده نهایی پرداخت میکند، غیرقابل استرداد است؛ این به این معنی است که مصرف کنندگان نهایی نمیتوانند مالیات پرداختی خود را از دولت پس بگیرند.

- مالیات بر املاک و مستغلات: این نوع مالیاتها که بر داراییهای ملکی اعمال میشود، معمولا غیرقابل استرداد است.

- مالیات بر درآمد شخصی یا شرکتی: در شرایط عادی، مالیات بر درآمد پس از محاسبه و پرداخت، معمولا غیرقابل استرداد است، مگر در موارد خاص که اشتباهی در محاسبه صورت گرفته باشد یا اعتبارات مالیاتی معتبر موجود باشد.

- عوارض محلی وشهری: عوارضی که توسط شهرداریها و مراجع محلی دریافت میشوند، معمولا غیرقابل استرداد هستند.

در برخی موارد استرداد مالیات به 2 دلیل خاصی غیرممکن است برای مثال:

-

- محدودیت زمانی: اگر مودی در زمان مقرر قانونی درخواست استرداد را ارائه ندهد، ممکن است حق استرداد از بین برود.

- شرایط استثنایی: برخی مالیاتها به دلیل شرایط خاص قانونی یا قراردادی غیرقابل استرداد میشوند.

نحوه برخورد با مالیات غیرقابل استرداد

-

- بررسی قوانین و مقررات: مودیان باید با دقت قوانین و مقررات مالیاتی کشور خود را بررسی کنند تا از وضعیت مالیاتهای غیرقابل استرداد آگاه شوند.

- مشاوره با متخصصان مالیاتی: همکاری با مشاوران و حسابداران مالیاتی میتواند به فهم بهتر این موضوع و کاهش احتمال پرداخت بیش از حد مالیاتهای غیرقابل استرداد کمک کند.

- مدیریت مالی مناسب: داشتن یک سیستم مدیریت مالی کارآمد میتواند به شناسایی و مدیریت بهتر مالیاتهای غیرقابل استرداد کمک کند.

مالیاتهای غیرقابل استرداد بخشی از سیستم مالیاتی کشورها هستند و ممکن است بسته به نوع مالیات و قوانین موجود متفاوت باشند، آگاهی از این مالیاتها و رعایت قوانین مربوطه میتواند به جلوگیری از مشکلات مالیاتی و مدیریت بهتر مالیاتهای پرداختی کمک کند.

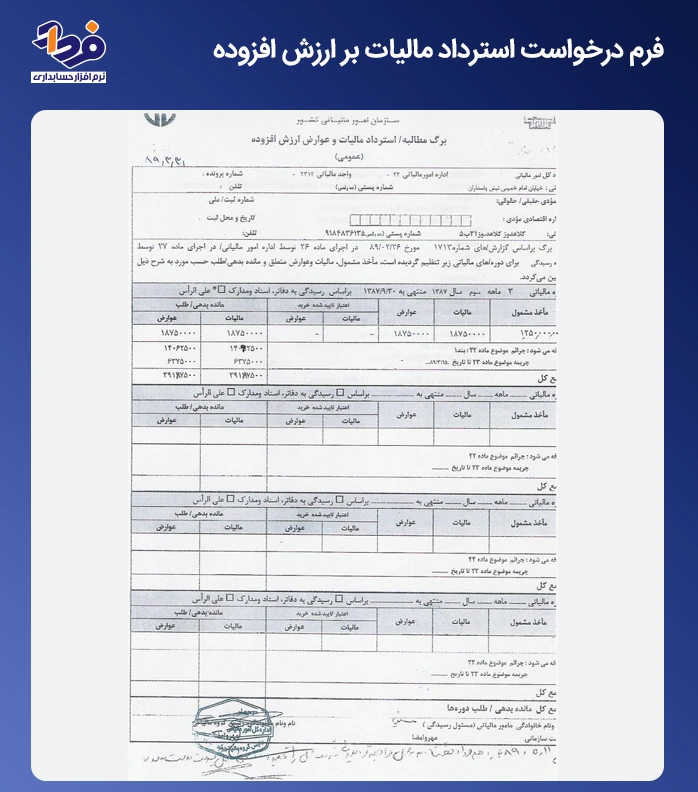

فرم درخواست استرداد مالیات بر ارزش افزوده

در تصویر زیر فرم درخواست استرداد مالیات بر ارزش افزوده را نمایش دادهایم تا از طریق آن متوجه شوید که چگونه باید درخواست استرداد خود را به سازمان مالیاتی ارسال کنید.

فرم درخواست استرداد مربوط به مالیات بر ارزش افزوده

مراحل ثبت درخواست استرداد مالیاتی بر ارزش افزوده در سامانه

با راهاندازی سامانه مودیان مالیاتی و ارسال صورتحساب الکترونیکی توسط مودیان، نحوه ثبت درخواست استرداد اضافه پرداختی ارزش افزوده تغییر کرد، فرآیند استرداد مالیات بر ارزش افزوده پس از استقرار سامانه مودیان بر اساس دستورالعمل مورخ 1401/2/21 در دو فاز به صورت زیر اجرا میشود:

-

- فاز اول قبل از پیاده سازی و اجرای قانون پایانههای فروشگاهی و سامانه مودیان

- فاز دوم بعد از پیاده سازی و استقرار سامانه مودیان

مراحل استرداد مالیاتی ارزش افزوده قبل از اجرای کامل قانون سامانه مودیان

در فاز اول که گفتیم پیش از پیاده سازی و اجرای قانون پایانههای فروشگاهی میباشد مراحل استرداد ارزش افزوده به شرح زیر است:

-

- تکمیل و ارسال اظهارنامه ارزش افزوده از طریق سامانه مودیان

- انتخاب گزینه استرداد در اظهارنامه مالیاتی بر ارزش افزوده

- رسیدگی به اظهارنامه مؤدیان متقاضی استرداد تا پانزده روز از تاریخ ثبت درخواست و تعیین ارزش افزوده قابل استرداد

- صدور و ابلاغ برگ مطالبه یا استرداد تا یک هفته بعد از 15 روز ذکر شده در بند قبل

در این هنگام مودی میتواند دو انتخاب داشته باشد که در ادامه به آنها نیز اشاره کردهایم:

-

- تکمیل و پذیرش مبلغ مالیات و عوارض قابل استرداد که در برگ استرداد ابلاغی ذکر شده است.

- اعتراض به مبلغ استرداد تشخیص داده شده توسط سازمان امور مالیاتی

در زمان تمکین مودی به مبلغ قابل استرداد شخصی میباشد؛ در این صورت برگ مطالبه و استرداد صادره قطعی شده و سازمان امور مالیاتی وظیفه دارد و مبلغ قطعی شده را تا مدت یک ماه از تاریخ ثبت درخواست به حساب مؤدی واریز کند.

مرحله دوم اعتراض به مبلغ استرداد تشخیصی میباشد،در صورتی که مودی مالیات و عوارض قابل استرداد ابلاغ شده را نپذیرد و معترض باشد رسیدگی به اعتراض مؤدی به شرح موراد زیر است:

-

- رسیدگی مجدد در اداره مالیاتی مربوطه: اگر مابه التفاوت ارزش افزوده مورد درخواست مودی به تایید اداره مالیاتی برسد، سازمان اداره مالیاتی موظف است مبلغ استرداد به علاوه جریمه که موضوع ماده 8 قانون ارزش افزوده را به حساب مودی پرداخت کند؛ فارغ از آن که مودی مجدداً معترض باشد یا نباشد.

- رسیدگی در هیات حل اختلاف بدوی در صورت اعتراض مودی به رسیدگی مجدد اداره مالیاتی: اگر مابه التفاوت ارزش افزوده که مورد درخواست مودی است به تایید هیات حل اختلاف بدوی برسد، مابه التفاوت تا سقف مورد تایید اداره مالیاتی به علاوه جرایم موضوع ماده 8 قانون ارزش افزوده به حساب مودی واریز میشود. (فارغ از آن که مودی مجدداً معترض باشد یا نباشد.)

- رسیدگی در هیات حل اختلاف تجدیدنظر در صورت اعتراض مودی به رأی هیات بدوی: چنانچه مابه التفاوت ارزش افزوده مورد درخواست مودی به تایید هیات حل اختلاف تجدیدنظر برسد، مالیات و عوارض قطعی اداره کل مالیاتی موظفند مبلغ مابه التفاوت مالیات و عوارض قطعی شده را به علاوه جرایم موضوع ماده 8 قانون ارزش افزوده به حساب مودی واریز نمایند.

مراحل استرداد مالیات بر ارزش افزوده بعد از استقرار کامل سامانه مودیان

استرداد مالیات بر ارزش افزوده بعد از استقرار کامل سامانه مودیان دارای مراحلی میباشد که در جدول زیر شرح دادهایم:

| ردیف | مراحل استرداد مالیاتی ارزش افزوده بعد از استقرار سامانه مودیان |

| 1 | ثبت نام در سامانه مودیان برای استفاده از امتیاز استرداد مالیات بر ارزش افزوده |

| 2 | انجام تکالیف مقرر مربوط به قانون پایانه های فروشگاهی و سامانه مودیان از جمله صدور صورتحساب الکترونیکی |

| 3 | مودی در اینجا باید منتظر صورتحسابها از سوی اداره مالیاتی و درج میزان مبالغ قابل استرداد در کار پوشه خود باشد |

| 4 | مودیان باید با رعایت مواد (4) و (8) قانون مالیات بر ارزش افزوده مازاد به راحتی قابل استرداد را مشخص کرده و تقاضای خود بر مبنای استرداد یا انتقال به دوره بعد را در کارپوشه درج کنند. عدم اقدام مودی به منزله عدم درخواست استرداد بوده و مبلغ قابل استرداد تعیین شده به دوره یا دورههای بعد منتقل میشود. |

| 5 | ادارات مالیاتی موظفند در صورتی که مودی درخواست استرداد مالیاتی داشته باشد، مازاد پرداختی را طی دورههای مربوطه عودت دهند که این زمان حداکثر یک ماه از تاریخ ثبت درخواست استرداد است که باید مبلغ پرداختی مشخص شده در سامانه مودیان به حساب مودی عودت داده شود. |

مرکز تنظیم مقررات پایانههای فروشگاهی و سامانه مودیان موظف است تا یک ماه پس از هر دوره مالیاتی مبلغ قابل استرداد را در کارپوشه مودیانی که جمع اعتبار مالیاتی آنها بیشتر از مالیات و عوارض فروش آن ها باشد را در کارپوشه مردی درج کند و بر اساس قانون تسهیل سامانه مودیان تا پایان سال 1403 کلیه مشمولین ارزش افزوده موظف به ثبت نام و انجام تکالیف سامانه مودیان خواهند شد.

اقدامات مهم مودی و اداره مالیاتی برای استرداد مالیاتی

زمانی که مودی برای درخواست استرداد مالیاتی اقدام میکند، کارشناسان مربوطه در این اداره در ابتدا باید یک گزارش از تمامی موارد مربوط به مالیات مودی و مبلغ مالیاتی پرداختی تهیه کنند.

اگر اداره امور مالیاتی اضافه پرداختی مودی را پس از بررسی کارشناسان بپذیرد، برگ استرداد مالیات اضافی در دو نسخه صادر میشود؛ یکی از نسخهها به مودی داده شده و دیگری برای پرداخت به ذیحساب تحویل داده میشود.

طبق قانون این مبلغ باید تا مدت یک ماه به مودی پرداخت شود، اگر مودی بدهی مالیاتی از قبل داشته باشد این مبلغ به او پرداخت نمیشود و به عنوان بخشی از بدهی او در نظر گرفته میشود؛ اما اگر مودی بدهی مالیاتی نداشته باشد این مبلغ به مودی عودت داده خواهد شد.

گاهی اوقات نیز درخواست استرداد مودی پذیرفته نمیشود، در این صورت طبق ماده 243 ق.م.م در صورتی که اداره امور مالیاتی درخواست را وارد نکند مودی میتواند از تاریخ اعلام نظر تا 30 روز از هیاتهای حل اختلاف مالیاتی درخواست رسیدگی کند.

رأی هیاتهای حل اختلاف مالیاتی در این مورد قطعی و غیر قابل تجدیدنظر است و در صورت صدور رأی استرداد مالیات اضافی اداره امور مالیاتی ملزم به اجرای استرداد مالیاتی خواهد بود.

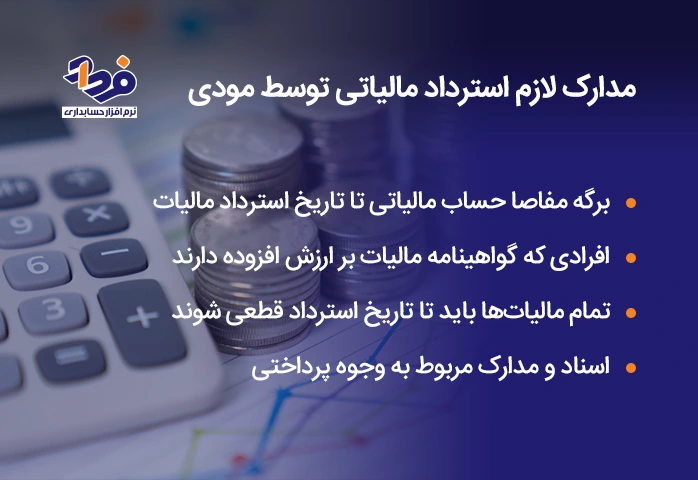

مدارک لازم استرداد مالیاتی توسط مودی

از آنجایی که مالیات به خزانه دولت واریز میشود، برداشت از آن با پیچیدگی خاصی همراه است و باید با رعایت ضوابط خاصی باشد، مودی برای این کار باید اسناد و مدارک معتبری ارائه دهد که در تصویر زیر آن مدارک را شرح دادهایم.

مدارکی که در زمان درخواست استرداد مالیات باید ارائه شود

اگر مودی قوانین را رعایت کرده و در مهلت مقرر وظایف قانونی خود را انجام دهد، معمولاً مشمول استرداد مالیاتی میشود، گاهی هم استرداد مالیات به دلیل قرائن مالیاتی و معافیتها میباشد.

خسارت پرداختی اداره مالیات به خاطر اضافه دریافتی از مودیان

مبالغ اضافی که توسط مودیان مالیاتی پرداخت شده است تحت هر شرایطی مشمول پرداخت خسارت 1/5 درصد در ماه از تاریخ دریافت تا زمان استرداد است و باید به مودی پرداخت گردد.

فرآیند درخواست استرداد مالیات

برای درخواست استرداد مالیات، مودیان باید معمولا موارد زیر را انجام دهند:

-

- درخواست رسمی به اداره مالیات ارائه دهند.

- مدارک و مستندات مربوطه که نشان دهنده پرداخت اضافی یا خطا در محاسبه مالیات است را ضمیمه کنند.

- اصلاح اظهارنامه را در صورت لزوم انجام دهند.

استرداد مالیاتی نیاز به بررسی و تایید از سوی مقامات مالیاتی دارد و ممکن است زمانبر باشد. همکاری با مشاوران مالیاتی و حسابداران حرفه ای میتواند به تسریع و دقت این فرآیند کمک کند.

ارسال اظهارنامه مالیاتی به کمک نرم افزار فرداد

برای انجام راحتتر و سریعتر امور مالیاتی خود میتوانید از نرم افزار مالیاتی فرداد استفاده کنید، با این کار میتوانید از خطا در محاسبات تا حد زیادی جلوگیری کنید و نیاز به طی کردن مراحل استرداد مالیاتی نداشته باشید.

نرم افزار حسابداری فرداد با ثبت معاملات انجام شده و رسیدها در لحظه باعث میشود، شما چیزی را فراموش نکنید و با انجام حسابرسیهای مداوم به کمک نرم افزار حسابداری فرداد میتوانید برای فرستادن اظهارنامه مالیاتی آماده باشید.

شما میتوانید از نرم افزار الکترونیکی فرداد برای سامانه ارسال صورتحساب الکترونیکی هم استفاده کنید، شما میتوانید با استفاده از این نرم افزار، صورتحسابهای مالیاتی مودیان را به صورت رایگان ارسال کنید.

این سامانه فاکتورهای فروش شما را به صورت مستقیم و بی واسطه ثبت میکند و نیاز نیست که شما برای ارسال صورتحساب الکترونیکی خود از معتمدین مالیاتی کمک گرفته و برای آن هزینه بپردازید، پس با استفاده از نرم افزار فرداد هزینههای شرکت کاهش مییابد و باعث اطمینان خاطر شما از ارسال فاکتورهای فروش در سامانه مودیان مالیاتی میشود.

نتیجه گیری

برای درخواست استرداد مالیاتی زمان خاصی مطرح نشده است و هر زمان که مودی متوجه پرداخت مالیات اضافی شود؛ میتواند برای استرداد مالیات اقدام کند تا پرونده او به جریان بیافتد. طبق قوانین، اداره مالیات وظیفه دارد مبلغ اضافی را ظرف مدت یک ماه به مؤدی پرداخت کند.

در مقالهای که خواندید تمامی مباحث مهم استرداد مالیاتی در انواع مالیاتهای مختلف را بررسی کنیم و دانستید که برای درخواست استرداد چه مراحل و مدارکی را باید ارائه دهید، در انتها اگر سوالی بی پاسخ مانده است در قسمت دیدگاه برایمان بنویسید تا کارشناسان پاسخ دهند.

فرداد

فرداد فرداد

فرداد

021-45276100

021-45276100 ۰۹۱۲۸۸۸۵۹۰۱

۰۹۱۲۸۸۸۵۹۰۱

دیدگاه خود را ثبت کنید

تمایل دارید در گفتگوها شرکت کنید؟در گفتگو ها شرکت کنید.